[ad_1]

छवि स्रोत: गेटी इमेजेज़

अगर इतिहास पर नजर डालें तो 2024 एक बड़ा साल हो सकता है एफटीएसई 250. यूके में, ब्याज दरें संभवतः चरम पर हैं (अधिकांश अर्थशास्त्री इस वर्ष कई कटौती की उम्मीद करते हैं)। और अतीत में, जब दरें चरम पर थीं, यूके के मिड-कैप इंडेक्स ने एक, तीन और पांच साल की अवधि में अच्छे अंतर से व्यापक यूके बाजार से बेहतर प्रदर्शन किया था।

यहां, मैं यह बताने जा रहा हूं कि ब्याज दरों में चरम के बाद एफटीएसई 250 बेहतर प्रदर्शन क्यों करता है। मैं सूचकांक में तीन शेयरों पर भी प्रकाश डालूंगा जो मुझे 2024 की शुरुआत में पसंद हैं।

उच्च रिटर्न

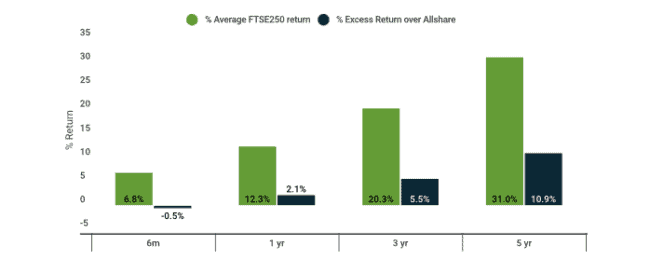

नीचे निवेश प्रबंधक मार्टिन करी का चार्ट उस अतिरिक्त रिटर्न को दर्शाता है जो एफटीएसई 250 ने अतीत में उत्पन्न किया था जब यूके की ब्याज दरें चरम पर थीं।

स्रोत: मार्टिन करी

उदाहरण के लिए, अगले एक साल की अवधि में, सूचकांक ने औसतन 12.3% का रिटर्न दिया है – जो कि व्यापक यूके बाज़ार से 2.1% अधिक है।

जहां तक इस बात का सवाल है कि अतीत में सूचकांक ने बेहतर प्रदर्शन क्यों किया है, तो यह इस तथ्य पर आधारित है कि मिड-कैप कंपनियां लार्ज-कैप व्यवसायों की तुलना में ब्याज दरों के प्रति अधिक संवेदनशील होती हैं (क्योंकि मिड-कैप कंपनियों को आम तौर पर डेट फंडिंग की अधिक आवश्यकता होती है)।

इसलिए, जब ब्याज दरें गिरती हैं, तो उनके मुनाफे को वास्तविक बढ़ावा मिल सकता है।

विचार करने योग्य तीन स्टॉक

एफटीएसई 250 शेयरों पर आगे बढ़ते हुए जो मुझे अभी पसंद हैं, सबसे पहले पब ऑपरेटर है जेडी वेदरस्पून.

इसकी बैलेंस शीट पर काफी कर्ज है, इसलिए कम ब्याज दरों से समूह को फायदा होना चाहिए।

साथ ही, कंपनी – जो कम कीमत पर भोजन और पेय प्रदान करती है – वर्तमान आर्थिक माहौल में अच्छी स्थिति में है, जहां उपभोक्ता अपने पैसे के लिए अधिक प्राप्त करना चाहते हैं।

बेशक, यहां कर्ज जोखिम बढ़ाता है। हालाँकि, मुझे लगता है कि कंपनी को अपने नकदी प्रवाह को देखते हुए इसकी सेवा देने में सक्षम होना चाहिए।

दूसरा स्टॉक जिसे मैं उजागर करना चाहता हूं वह आईटी विशेषज्ञ है कम्प्यूटेशनर.

यहां मेरे आश्वस्त होने का एक कारण यह है कि कंपनी कॉर्पोरेट जगत में डिजिटल परिवर्तन से लाभ उठाने के लिए अच्छी स्थिति में है। यह आज विश्व स्तर पर एक बड़ा विषय है।

दूसरी बात यह है कि यह एक बहुत ही लाभदायक ऑपरेशन है। पिछले पांच वर्षों में, पूंजी पर रिटर्न औसतन 24% रहा है।

साथ ही इसका वैल्यूएशन भी काफी वाजिब है. वर्तमान में, कंप्यूटसेंटर का मूल्य-से-आय (पी/ई) अनुपात केवल 15.5 है। तकनीकी स्टॉक के लिए यह काफी कम है।

यह इंगित करने योग्य है कि आईटी खर्च में गिरावट अल्पावधि में एक जोखिम है। हालाँकि, मुझे दीर्घकालिक कहानी पर भरोसा है।

अंत में, मैं प्रकाश डालना चाहता हूँ डाउलिस समूह. यह ऑटोमोटिव क्षेत्र पर ध्यान केंद्रित करने वाला एक इंजीनियरिंग व्यवसाय है।

यह स्टॉक अभी बहुत सस्ता लग रहा है। फिलहाल इसका पी/ई अनुपात सिर्फ 6.2 है।

मैं उस गुणक में बहुत अधिक मूल्य देखता हूँ।

हाल ही में, कंपनी ने कहा कि वह आगे चलकर सेक्टर-अग्रणी प्रदर्शन देने को लेकर आश्वस्त है। इसमें कहा गया है कि इसके सबसे बड़े व्यवसाय, जीकेएन ऑटोमोटिव ने अपने पोर्टफोलियो में कई प्रमुख नए कार्यक्रम लॉन्च करने की योजना बनाई है, और इनसे बाजार के आगे लाभदायक विकास की उम्मीद है।

कार उद्योग में मंदी यहां एक जोखिम है। हालाँकि, वर्तमान मूल्यांकन पर, मुझे जोखिम/इनाम सेट-अप पसंद है।

[ad_2]

Source link

")

{kind=link}