[ad_1]

मेरे पूर्णकालिक कैरियर को छोड़ने के कारण कम आय के फायदों में से एक फिडेलिटी रोथ रूपांतरण निष्पादित करने का अवसर है।

मेरे पूर्णकालिक कैरियर को छोड़ने के कारण कम आय के फायदों में से एक फिडेलिटी रोथ रूपांतरण निष्पादित करने का अवसर है।

रोथ रूपांतरण निवेशकों को 401(k), पारंपरिक IRA, या अन्य कर-स्थगित सेवानिवृत्ति खाते से रोथ IRA खाते में धन हस्तांतरित करने की अनुमति देता है।

पारंपरिक 401(k)s और IRAs हमें कर-पूर्व डॉलर को सेवानिवृत्ति खातों में निवेश करने देते हैं, जिससे हमारी चालू वर्ष की कर योग्य आय कम हो जाती है। निवेशित धन बढ़ता है कर आस्थगित.

लेकिन जब हम अंततः पैसा निकालते हैं, तो हम निकासी पर आयकर का भुगतान करते हैं।

रोथ आईआरए योगदान हमारी कर योग्य आय को कम नहीं करता है, लेकिन योगदान कर-मुक्त हो जाता है, और निकासी कर-मुक्त है. रूपांतरण से हमें दीर्घकालिक विकास के लिए रोथ में अधिक पैसा मिलता है।

इसके अलावा, पारंपरिक सेवानिवृत्ति खातों के लिए 73 वर्ष की आयु में न्यूनतम आवश्यक वितरण (एमआरडी) शुरू हो जाता है, जिससे हमें पैसे निकालने और एक कर योग्य घटना बनाने के लिए मजबूर होना पड़ता है।

रोथ आईआरए के पास कोई एमआरडी नहीं है। यह रोथ आईआरए को DIY निवेशकों के लिए उपयोगी दीर्घकालिक नियोजन उपकरण बनाता है।

इस महीने, मैंने कम आय और कर दायरे का लाभ उठाने के लिए अपना पहला फिडेलिटी रोथ रूपांतरण निष्पादित किया।

मैं आज के लेख में क्यों और कैसे पर अधिक विवरण साझा करूंगा।

रोथ रूपांतरण क्यों करते हैं?

मैंने अपने और श्रीमती आरबीडी दोनों के लिए पिछले कुछ वर्षों में पारंपरिक और रोथ आईआरए में पैसा निवेश किया है।

हमारे पारंपरिक सेवानिवृत्ति खाते कायम हैं लगभग 9 बार हमारे रोथ खातों में डॉलर की राशि है क्योंकि हमने अपनी अधिकांश संपत्ति नियोक्ता 401(के) योजनाओं में जमा की है और उन्हें आईआरए में स्थानांतरित कर दिया है।

रोथ खाते बहुत कम प्रचुर हैं। पात्र होने पर हमने योगदान दिया, लेकिन पिछले कई वर्षों से हमारी आय बहुत अधिक थी। इसके बजाय, हमने अपनी कर योग्य आय को कम करने के लिए पारंपरिक खातों में योगदान करने पर ध्यान केंद्रित किया।

मेरे करियर छोड़ने के बाद से इस वर्ष हमारी सक्रिय आय बहुत कम रही है।

हम अभी भी निवेश आय, श्रीमती आरबीडी के मामूली वेतन और मेरे ऑनलाइन व्यवसाय से पैसा कमाते हैं, लेकिन हमारे पास महत्वपूर्ण कटौती है – विशेष रूप से कोबरा स्वास्थ्य देखभाल प्रीमियम – जो हमारी समग्र कर योग्य आय को कम कर देगी।

इसलिए, यह वर्ष अब से दशकों बाद कर-मुक्त निकासी के लिए और अधिक संपत्तियां निर्धारित करने के लिए मेरे रोथ आईआरए को मजबूत करने का एक अवसर है।

यहाँ क्या है आईआरएस का कहना है किसी भी पारंपरिक IRA को रोथ IRA में परिवर्तित करने के बारे में:

आप पारंपरिक आईआरए से पूरी या आंशिक संपत्ति निकाल सकते हैं और उन्हें रोथ आईआरए में (60 दिनों के भीतर) पुनः निवेश कर सकते हैं। वह राशि जो आप निकालते हैं और रोथ आईआरए में समय पर योगदान (रूपांतरित) करते हैं, उसे “रूपांतरण योगदान” कहा जाता है। यदि ठीक से (और समय पर) रोलओवर किया जाता है, तो प्रारंभिक वितरण पर 10% अतिरिक्त कर लागू नहीं होगा। हालाँकि, आपके पारंपरिक IRA से वितरण का एक हिस्सा या पूरा हिस्सा सकल आय में शामिल किया जा सकता है और साधारण आयकर के अधीन किया जा सकता है।

यह लेनदेन होगा इस वर्ष हमारी करयोग्य आय में वृद्धि होगी. हमें इस कर सीज़न में पूरी राशि के लिए मेल में एक फॉर्म 1099-आर प्राप्त होगा।

अगर हम पर कोई 10% जुर्माना नहीं है पैसा निकालने से पहले पांच साल इंतजार करें. यह ठीक है, क्योंकि हम दशकों तक इस पैसे को छूने की योजना नहीं बनाते हैं, और यदि आवश्यक हो तो हमारे पास अन्य नकदी स्रोत भी हैं।

इस कदम से हमें अगले 20-30 वर्षों में हजारों लोगों की बचत होगी और जीवन में बाद में सेवानिवृत्ति निधि निकालने पर हमें अधिक लचीलापन मिलेगा। अनिवार्य रूप से आने पर यह आरएमडी को कम कर देगा।

चूँकि यह मेरा पहला रोथ रूपांतरण है और बहुत बड़े कर परिणाम से बचने के लिए, मैं इस वर्ष केवल $15,000 परिवर्तित कर रहा हूँ।

यहाँ जाता है

नीचे दिए गए स्क्रीन कैप्चर का अनुसरण करें और/या वीडियो देखें।

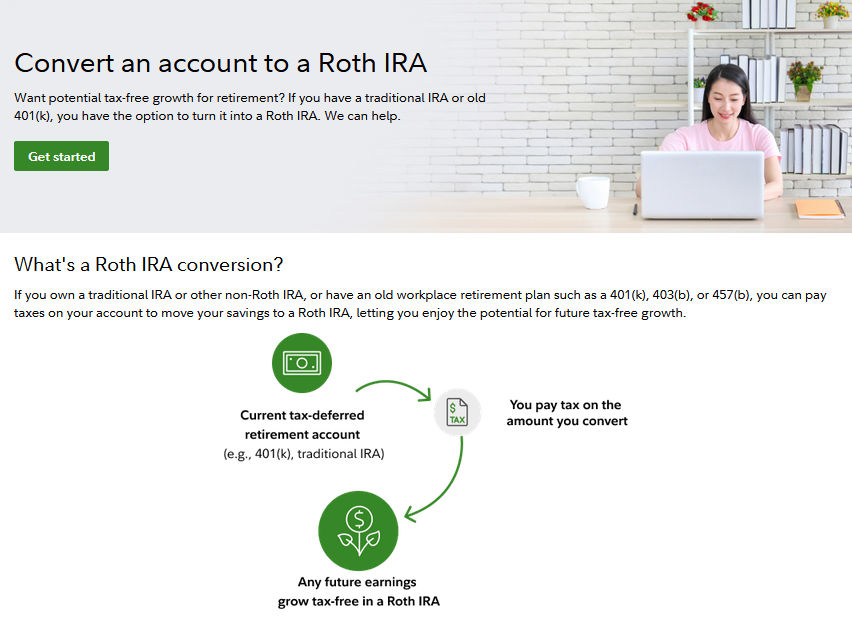

निष्ठा में एक है समर्पित पृष्ठ निवेशकों को यह तय करने में मदद करने के लिए कि फिडेलिटी रोथ रूपांतरण कब करना है।

रूपांतरण शुरू करने के लिए यह एक अच्छी जगह है। आप इसे से भी कर सकते हैं स्थानांतरण टैब यदि आपके पास फिडेलिटी खाता है।

यह प्रक्रिया सीधी लग रही थी क्योंकि मेरे पास पहले से ही फिडेलिटी ट्रेडिशनल और रोथ आईआरए हैं, लेकिन फिर भी मैंने यह सुनिश्चित करने के लिए फिडेलिटी को कॉल किया कि मुझसे कुछ छूट तो नहीं रहा है। फिडेलिटी ग्राहक सहायता हमेशा शीर्ष पायदान पर होती है।

एक प्रतिनिधि ने पुष्टि की कि इसे ऑनलाइन कैसे किया जाए और कहा कि वितरण दिखाने के लिए मुझे जनवरी के अंत या फरवरी की शुरुआत में स्वचालित रूप से टैक्स फॉर्म 1099-आर प्राप्त होगा।

मुझे अपने टैक्स रिटर्न (केवल भाग II) के साथ फॉर्म 8606 दाखिल करना होगा।

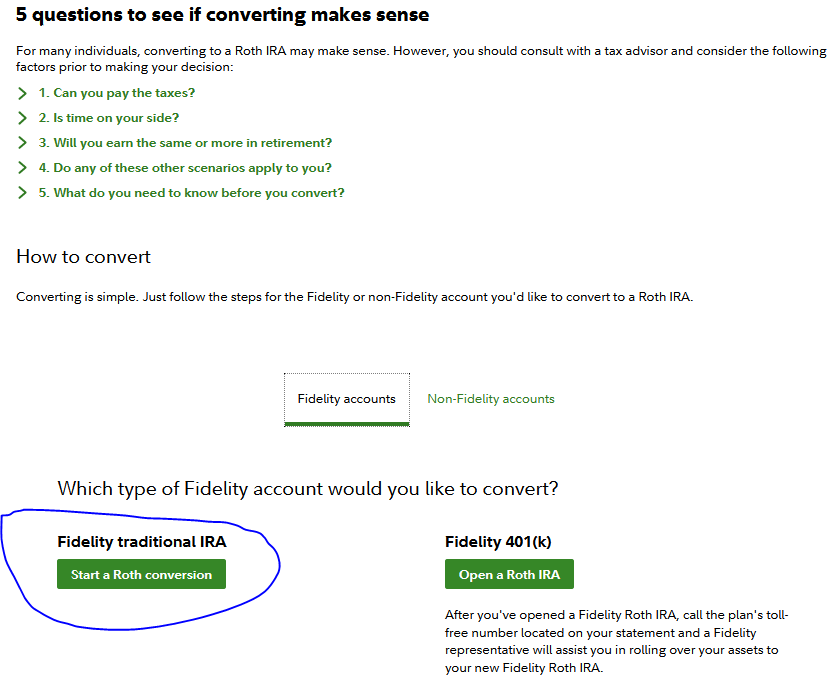

चरण 1: स्थानांतरण प्रारंभ करें

पर क्लिक करके आरंभ करें रोथ रूपांतरण प्रारंभ करें बटन (या मेनू में ट्रांसफर टैब का उपयोग करें)।

ध्यान देने योग्य दो महत्वपूर्ण बातें:

- रोथ रूपांतरण की समय सीमा है 31 दिसंबर (सामान्य आईआरए और रोथ योगदान 15 अप्रैल से पहले पूरा किया जा सकता है, लेकिन यह एक रूपांतरण है)।

- रूपांतरण कैलकुलेटर — फिडेलिटी के पास कर परिणामों को समझने में आपकी सहायता के लिए एक उपयोगी रूपांतरण कैलकुलेटर है; नई सेवानिवृत्ति एक है जो और भी बेहतर है.

एक बार जब आप रूपांतरण प्रक्रिया शुरू कर देते हैं, तो फ़िडेलिटी आपको स्थानांतरण पूरा करने के लिए स्पष्ट चरणों के माध्यम से ले जाती है।

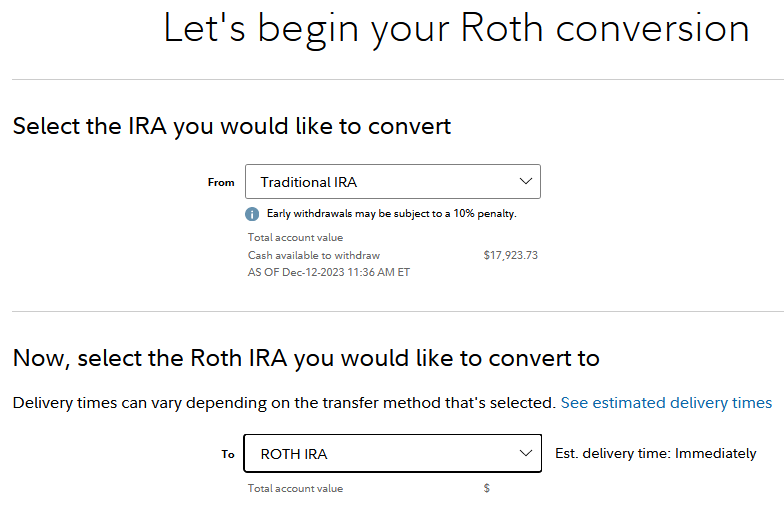

चरण 2: खाते चुनें

फिडेलिटी में मेरे छह खाते हैं। तो, पहला कदम पारंपरिक आईआरए और रोथ आईआरए का चयन करना है जिसे मैं स्थानांतरित कर रहा हूं।

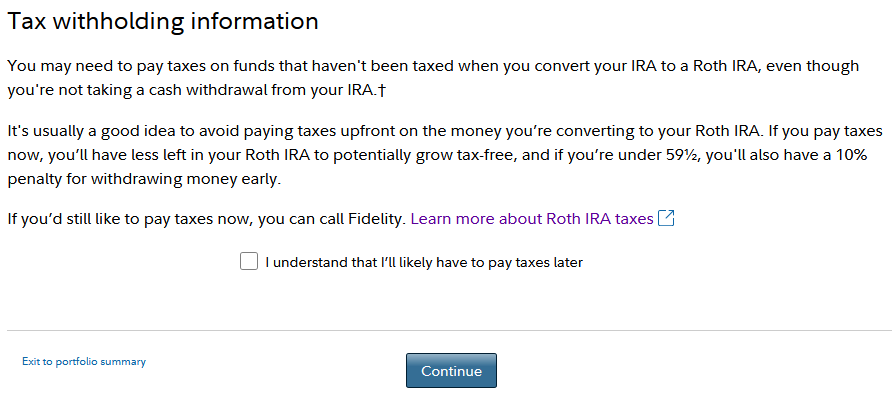

चरण 3: कर निहितार्थों को स्वीकार करें

अगला कदम कर निहितार्थ को स्वीकार करना है। मैं अपने 2023 कर रिटर्न पर रूपांतरण राशि पर अपनी जेब से कर का भुगतान करूंगा।

फिडेलिटी आपको रूपांतरण से रोके गए पैसे का विकल्प देती है, लेकिन इससे रोथ खाते में रहने वाली राशि कम हो जाएगी, और यह अनुशंसित नहीं है।

मेरी संयुक्त संघीय और राज्य प्रभावी कर दर कटौतियों के बाद लगभग 15% से 20% होनी चाहिए। इस $15,000 रूपांतरण पर मुझे अतिरिक्त कर के रूप में $2,250-$3,000 का खर्च आना चाहिए।

ऐसा करने से पहले मैं टैक्स रिफंड की उम्मीद कर रहा था। तो हम देखेंगे कि कर समय पर यह कैसे संतुलित होता है। किसी भी तरह, जरूरत पड़ने पर अतिरिक्त कर का भुगतान करने के लिए मेरे पास नकदी उपलब्ध है।

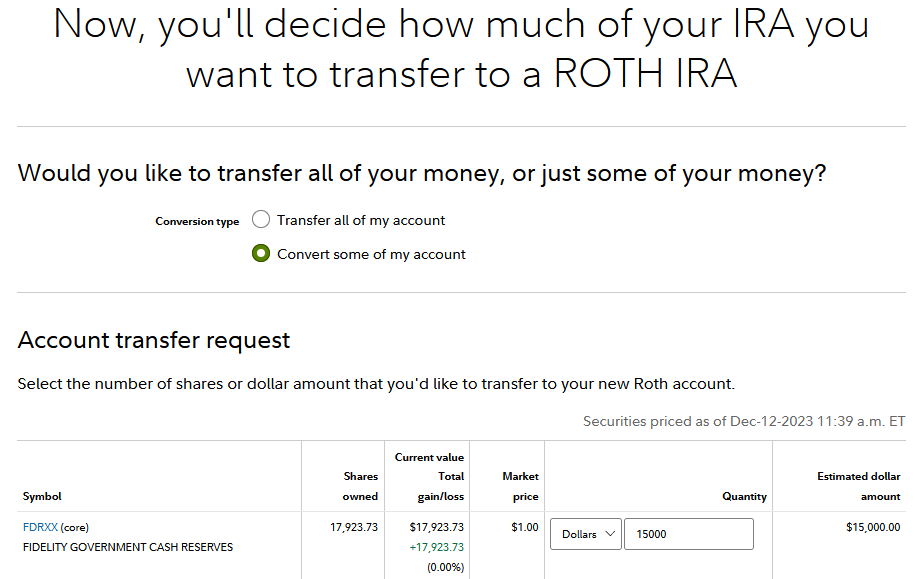

चरण 4: सभी या कुछ को परिवर्तित करें

मैं एक बड़े खाते से केवल $15,000 परिवर्तित कर रहा हूँ। अगर बात समझ में आए तो छोटे खाते वाले लोग पूरी चीज़ को बदल सकते हैं।

इस रूपांतरण के लिए नकदी उपलब्ध कराने के लिए मैंने कुछ संपत्तियों का परिसमापन किया। लेकिन मैं व्यक्तिगत स्टॉक, ईटीएफ और म्यूचुअल फंड सहित किसी भी संपत्ति को खाते में स्थानांतरित कर सकता था।

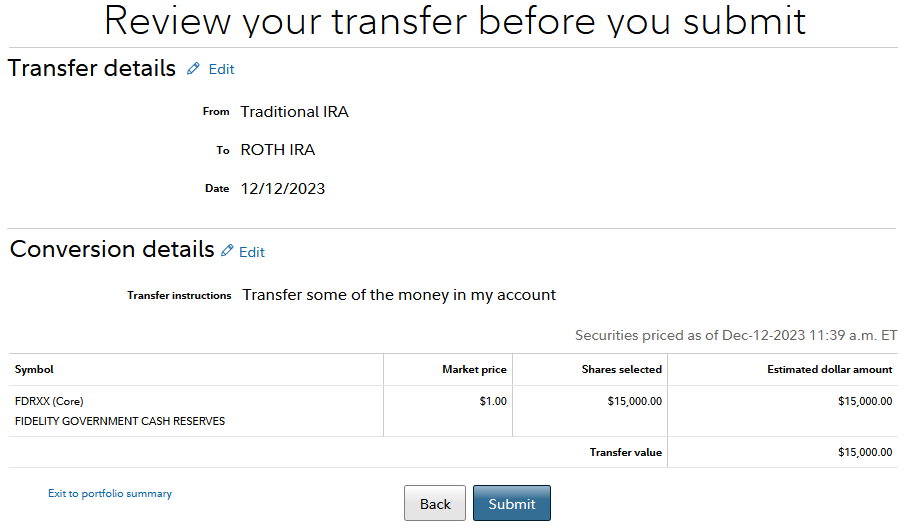

चरण 5: समीक्षा करें और सबमिट करें

अंतिम चरण स्थानांतरण विवरण को सत्यापित करना और सबमिट बटन पर क्लिक करना है।

और बस।

यह “बैकडोर” फिडेलिटी रोथ रूपांतरण नहीं है

जैसा कि आप इंटरनेट पर पढ़ रहे हैं या रोथ रूपांतरणों पर शोध कर रहे हैं, आपको “पिछले दरवाजे रोथ रूपांतरण” शब्द का सामना करना पड़ेगा। यह उच्च आय वाले व्यक्तियों और जोड़ों के लिए रोथ आय सीमा को कानूनी रूप से दरकिनार करने की एक रणनीति है।

पिछले दरवाजे वाले रोथ रूपांतरण में आम तौर पर एक को निष्पादित करना शामिल होता है कर के बाद IRA या नियोक्ता 401(K) में योगदान। उस पैसे को करों का भुगतान किए बिना रोथ में परिवर्तित किया जा सकता है (क्योंकि यह कर-पश्चात का पैसा है)।

योगदान और रूपांतरण कुछ ही दिनों में पूरा हो जाता है। कुछ जटिलताएँ, जैसे “यथानुपात नियम“इसे एक उन्नत पैंतरेबाज़ी बनाएं।

अब जबकि मैं स्व-रोज़गार हूं, मेरे पास रोथ आईआरए में योगदान करने के लिए बहुत अधिक आय होने की विलासिता नहीं है, जिसके लिए पिछले दरवाजे से योगदान की आवश्यकता होती है। हम पुराने ढंग से रोथ में योगदान दे सकते हैं और कुछ को रूपांतरित भी कर सकते हैं।

निष्कर्ष

2023 हमारे लिए कई रोथ आईआरए रूपांतरणों में से पहला हो सकता है। मैं अपने रोथ आईआरए को जोड़ते रहने के लिए अगले कई वर्षों में प्रत्येक वर्ष अधिक धनराशि परिवर्तित करने की योजना बनाऊंगा।

हालाँकि, 2023 मेरी आय में कमी और COBRA स्वास्थ्य बीमा के लिए उच्च प्रीमियम का भुगतान करने के कारण एक विसंगति थी।

2024 में, हम बीमा के लिए एसीए हेल्थकेयर मार्केटप्लेस का उपयोग कर रहे हैं, जो हमें प्रीमियम सब्सिडी के लिए पात्र बना सकता है।

यदि हम बहुत अधिक कमाते हैं, या यदि रोथ रूपांतरण हमें एसीए प्रीमियम पात्रता सीमा से ऊपर धकेल देगा, तो ऐसा करने का कोई मतलब नहीं होगा।

टैक्स कानून भी बदल सकते हैं. आने वाले वर्षों में कई कर प्रावधान समाप्त हो जाएंगे, जिसका असर चीजों पर पड़ सकता है।

राजनेता हम पर भी कर्वबॉल फेंक सकते हैं। लेकिन हमें आज जो कुछ भी पता है उस पर निर्णय लेना होगा और यदि नियम बदलते हैं तो उन्हें समायोजित करना होगा। IRA नियमों में बड़े बदलाव से हंगामा मच जाएगा, लेकिन यह निश्चित रूप से संभव है।

मैं साथी ब्लॉगर फ़्रिट्ज़ के लेखन पर प्रकाश डालना चाहता हूँ सेवानिवृत्ति घोषणापत्र, जिसने अपने पाठकों को बार-बार याद दिलाया है रोथ रूपांतरण एक व्यापक सेवानिवृत्ति रणनीति के भाग के रूप में।

वह अभी फोन करता है रोथ रूपांतरण का स्वर्ण युग क्योंकि इस युद्धाभ्यास को निष्पादित करने की विंडो अंतिम नहीं हो सकती है। उनके पोस्ट यह समझाने के लिए अधिक पृष्ठभूमि, रणनीति और डेटा प्रदान करते हैं कि रोथ आईआरए रूपांतरण एक प्रभावी सेवानिवृत्ति योजना उपकरण क्यों है।

क्या इस वर्ष रोथ रूपांतरण आपके लिए सही है? यह कई कारकों पर निर्भर करता है। मैं फिडेलिटी के माध्यम से आगे बढ़ने की सलाह देता हूं यह देखने के लिए 5 प्रश्न कि क्या रूपांतरित करना समझ में आता है – यहां उपलब्ध है.

यदि आप अभी भी अच्छा वेतन अर्जित कर रहे हैं तो अतिरिक्त कर बिल अरुचिकर हो सकता है। लेकिन जो लोग जल्दी सेवानिवृत्त हो रहे हैं या जिनकी इस वर्ष आय कम हो गई है, उन्हें रोथ रूपांतरण एक समझदारी भरा दीर्घकालिक कदम लग सकता है।

2023 के लिए रोथ रूपांतरण की समय सीमा 31 दिसंबर है।

डिपॉज़िटफ़ोटो के माध्यम से फ़ीचर्ड फ़ोटो का उपयोग लाइसेंस के अंतर्गत किया गया।

क्रेग स्टीफ़ेंस

क्रेग एक पूर्व आईटी पेशेवर हैं जिन्होंने पूर्णकालिक वित्त लेखक बनने के लिए अपना 20 साल का करियर छोड़ दिया। 1995 से एक DIY निवेशक, उन्होंने अपने निवेश पोर्टफोलियो को साझा करने के लिए एक रचनात्मक आउटलेट के रूप में 2013 में रिटायर बिफोर डैड की शुरुआत की। क्रेग ने मिशिगन स्टेट यूनिवर्सिटी में वित्त का अध्ययन किया और अपनी पत्नी और तीन बच्चों के साथ उत्तरी वर्जीनिया में रहते हैं। और पढ़ें।

अभी पसंदीदा उपकरण और निवेश सेवाएँ:

निश्चित लाभांश – DIY सेवानिवृत्ति निवेशकों के लिए एक विश्वसनीय स्टॉक न्यूज़लेटर। (समीक्षा)

अनुदान संचय – साधारण रियल एस्टेट और उद्यम पूंजी निवेश, कम से कम $10 में। (समीक्षा)

नई सेवानिवृत्ति — स्प्रेडशीट अपर्याप्त हैं। सेवानिवृत्ति की योजना बनाने के प्रति गंभीर हो जाएं। (समीक्षा)

एम1 वित्त – लंबी अवधि के निवेशकों और लाभांश पुनर्निवेश के लिए एक शीर्ष ऑनलाइन ब्रोकर। (समीक्षा)

[ad_2]

Source link

")

:max_bytes(150000):strip_icc()/GettyImages-1770259531-9333c5ef6256468981cdfebfb29bd77b.jpg "वायदा अनुबंध बनाम वायदा अनुबंध: क्या अंतर है?")

{kind=link}