[ad_1]

एसईसी द्वारा अनुमोदित नए स्पॉट बिटकॉइन ईटीएफ का एक नया पहलू शेयरों को जारी करने और भुनाने के लिए नकदी-सृजन तंत्र है। ETF को कमोडिटी-शेयर ETF माना जाता है, फिर भी, जैसा कि ब्लैकरॉक ने अपने iShares Bitcoin ETF (IBIT) प्रॉस्पेक्टस में बताया है, “बिटकॉइन के अलावा सभी स्पॉट-मार्केट कमोडिटी, जैसे कि सोना और चांदी, इन-काइंड क्रिएशन और रिडेम्प्शन को नियोजित करते हैं। बुनियादी संपत्ति।”

अपनी फाइलिंग में, ब्लैकरॉक ने शेयरों के लिए इन-काइंड ऑर्डर की पुरजोर वकालत की, लेकिन एसईसी ने विशिष्ट नियामक प्रक्रियाओं की प्रकृति के कारण आवेदकों को नकदी-सृजन मॉडल की ओर निर्देशित किया। ट्रस्ट के शेयर खरीदने और बेचने की अनुमति वाले लोगों (अधिकृत प्रतिभागियों) को पंजीकृत ब्रोकर-डीलर होना चाहिए, जिसका अर्थ है कि वे आधिकारिक तौर पर मान्यता प्राप्त हैं और उन्हें कुछ वित्तीय नियमों का पालन करना होगा। अभी, यह स्पष्ट नहीं है कि अगर ये ब्रोकर-डीलर सीधे बिटकॉइन के साथ काम कर रहे हैं तो वे इन नियमों का पालन कैसे कर सकते हैं।

इस अनिश्चितता के कारण, इन ब्रोकर-डीलरों के लिए ट्रस्ट के शेयर खरीदने या बेचने के लिए बिटकॉइन का उपयोग करना जोखिम भरा है। यदि यह स्पष्ट नहीं है कि नियम कैसे लागू होते हैं तो एसईसी शायद स्टॉक एक्सचेंज पर इस तरह के उत्पाद की अनुमति नहीं देता। इसलिए, अनुमोदन से पहले दिसंबर में सभी ईटीएफ अनुप्रयोगों को इन-काइंड से कैश-क्रिएट में अपडेट किया गया था।

यदि भविष्य में सीधे बिटकॉइन के साथ शेयर खरीदने और बेचने की अनुमति देने के लिए “NASDAQ को इन-काइंड विनियामक अनुमोदन प्राप्त होता है”, तो ETF संभवतः इन-काइंड ऑर्डर को सक्षम करने के लिए बदलाव का अनुरोध करेगा। हालाँकि, हम नहीं जानते कि यह कब होगा या होगा भी या नहीं।

बिटकॉइन ईटीएफ के लिए नकदी निर्माण मॉडल पर ब्लैकरॉक का दृष्टिकोण

यह जानकारी ब्लैकरॉक की एस1 फाइलिंग के 19 दिसंबर के अपडेट के बाद से निवेशकों के लिए उपलब्ध है। हालाँकि, न्यूबॉर्न नाइन ईटीएफ के सफल लॉन्च और अरबों डॉलर की मात्रा के बाद, नकदी सृजन के संबंध में एसईसी को दुनिया के सबसे बड़े परिसंपत्ति प्रबंधक की चेतावनी पर फिर से विचार करना सार्थक लगता है। यह ध्यान रखना महत्वपूर्ण है कि ब्लैकरॉक को अपने प्रॉस्पेक्टस में किसी भी भौतिक जोखिम को बताना आवश्यक है, इसलिए संभावित परिदृश्य को शामिल करने का मतलब है कि यह संभव है, संभावित नहीं।

उस ने कहा, ब्लैकरॉक का मानना है कि नकदी-सृजन विधि कुशल नहीं है, यह बताते हुए कि बिटकॉइन का सीधे उपयोग करने के बजाय नकदी के साथ शेयर खरीदने और बेचने की ट्रस्ट की मौजूदा प्रथा शेयर की कीमतों को बिटकॉइन के वास्तविक मूल्य के साथ संरेखित रखने में समस्या पैदा कर सकती है।

यह चेतावनी देता है कि यह बेमेल हो सकता है क्योंकि नकद लेनदेन अधिक जटिल होते हैं और प्रत्यक्ष बिटकॉइन लेनदेन की तुलना में अधिक समय लेते हैं। यह पहचानना जारी रखता है कि इन लेनदेन में देरी का मतलब यह हो सकता है कि ट्रस्ट के शेयरों (एनएवी) के मूल्य की गणना करने के लिए उपयोग की जाने वाली कीमतें बिटकॉइन की वास्तविक समय कीमत को सटीक रूप से प्रतिबिंबित नहीं कर सकती हैं।

इसके अलावा, ‘ट्रस्ट और शेयरों से संबंधित जोखिम कारक’ नामक अनुभाग के तहत, ब्लैकरॉक अधिकृत प्रतिभागियों के लिए मध्यस्थता के अवसरों में कमी की भी चेतावनी देता है।

“नकदी सृजन और मोचन का उपयोग, इन-काइंड सृजन और मोचन के विपरीत, अधिकृत प्रतिभागियों द्वारा शेयरों की कीमत को बिटकॉइन की कीमत से निकटता से जोड़े रखने के इरादे से मध्यस्थता लेनदेन पर प्रतिकूल प्रभाव डाल सकता है और, परिणामस्वरूप, शेयरों की कीमत गिर सकती है या अन्यथा एनएवी से भिन्न हो सकती है।”

अंत में, ब्लैकरॉक ने चेतावनी दी कि ऐसी संभावना है कि अधिकृत प्रतिभागी ट्रस्ट की सुविधा जारी नहीं रखना चाहेंगे यदि उन्हें लगता है कि ये देरी और अतिरिक्त कदम बहुत जोखिम भरे या महंगे हो गए हैं। इस अनिच्छा से ट्रस्ट के शेयर की कीमतों को बिटकॉइन के वास्तविक मूल्य के करीब रखना भी कठिन हो सकता है। यदि यह प्रणाली अच्छी तरह से काम नहीं करती है, तो निवेशक शेयरों को उनके मूल्य से अधिक कीमत पर खरीद सकते हैं या उन्हें कम कीमत पर बेच सकते हैं। इससे शेयरधारकों को नुकसान हो सकता है.

एसईसी द्वारा अनुमोदित मॉडल की तुलना में ब्लैकरॉक इन-काइंड ऑर्डर के लिए अधिक प्रमुख वकील है। प्रॉस्पेक्टस में कहा गया है कि इन-काइंड शेयर निर्माण और मोचन “आम तौर पर स्पॉट कमोडिटी एक्सचेंज-ट्रेडेड उत्पादों के लिए अधिक कुशल और इसलिए कम महंगा है।”

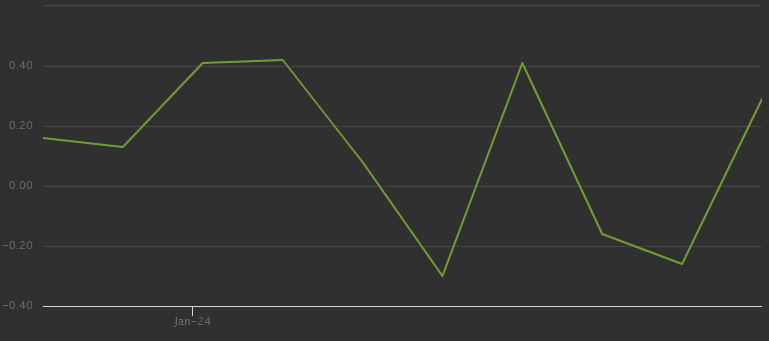

नकदी निर्माण मॉडल के साथ बिटकॉइन ईटीएफ एनएवी सहसंबंध।

सबसे दिलचस्प बात यह है कि ब्लैकरॉक नकदी-सृजन कमोडिटी-शेयर ईटीएफ को “एक उपन्यास उत्पाद के रूप में पहचानता है जिसका परीक्षण नहीं किया गया है और किसी भी परिणामी परिचालन अक्षमताओं से प्रभावित हो सकता है।” विशेष रूप से, ब्लैकरॉक “बाज़ार की अस्थिरता या उथल-पुथल” के समय पर प्रकाश डालता है जहां नकदी सृजन ईटीएफ की व्यापार करने की क्षमता को प्रभावित कर सकता है।

“इसके अलावा, ट्रस्ट की इन-काइंड क्रिएशन और रिडेम्प्शन की सुविधा देने में असमर्थता, और इसके परिणामस्वरूप नकदी निर्माण और रिडेम्प्शन पर निर्भरता, प्रायोजक को अन्य परिणामों के अलावा, बाजार में अस्थिरता या उथल-पुथल के समय शेयरों के निर्माण या रिडेम्प्शन को रोकने या निलंबित करने का कारण बन सकती है। ।”

लॉन्च के बाद से, डिस्काउंट स्प्रेड का एनएवी प्रीमियम 100बीपीएस से कम रहा है, जो दस ट्रेडिंग दिनों में +40बीपीएस से -30बीपीएस तक है। तुलनात्मक रूप से, ब्लैकरॉक के iShares Core S&P 500 ETF (IVV) ने +5bps और -11bps से अधिक विचलन नहीं किया है। पिछले बारह महीने.

हालाँकि, अधिक प्रत्यक्ष तुलना में, iShares गोल्ड ट्रस्ट (IAUM) ने पिछले बारह महीनों में लगभग +300bps का प्रसार देखा है। सोने के लिए इसका उच्चतम प्रीमियम +200bps से अधिक था, और सबसे कम छूट -140bps के आसपास थी।

यह देखते हुए कि IAUM सोने के लिए इन-काइंड ऑर्डर का उपयोग कर सकता है और ब्लैकरॉक का मानना है कि कैश-क्रिएट्स IBIT के लिए अधिक अस्थिर छूट या प्रीमियम बना सकता है, निवेशकों को आश्चर्य हो सकता है कि क्या हमें भविष्य में NAV से 3% से अधिक विचलन देखने की उम्मीद करनी चाहिए। वैकल्पिक रूप से, शायद इन-काइंड ऑर्डर के लिए ब्लैकरॉक का संकल्प ग्रेस्केल से पलायन की भविष्यवाणी थी, जिसे अगर तरह से संभाला जाता, तो बिटकॉइन को एक ईटीएफ छोड़कर सीधे दूसरे में प्रवाहित होते देखा जा सकता था, बजाय कई बार दोबारा बेचे जाने के।

संभावित इन-काइंड बिटकॉइन ईटीएफ ऑर्डर के संबंध में देखने के लिए अगली फाइलिंग यह है कि क्या नैस्डैक अनुरोध करता है कि बिटकॉइन को शेयर खरीदने और बेचने के लिए एक व्यवहार्य संपत्ति माना जाए। तब तक, शेयरों का नकद निर्माण जारी रहेगा।

[ad_2]

Source link

का प्रवाह धीमा")

{kind=link}