[ad_1]

छवि स्रोत: गेटी इमेजेज़

पिछले साल की शुरुआत में, यह निश्चित नहीं था कि टेस्को (एलएसई:टीएससीओ) शेयर की कीमत में प्रभावशाली तेजी आएगी। उच्च मुद्रास्फीति और बाजार हिस्सेदारी के लिए तीव्र लड़ाई की पृष्ठभूमि में, कुछ निवेशकों ने ब्रिटेन के सबसे बड़े खुदरा विक्रेता से दूरी बना ली होगी।

हालाँकि, शेयरधारकों की खुशी के लिए, सुपरमार्केट इन चुनौतियों से सफलतापूर्वक निपटने में कामयाब रहा। पिछले साल टेस्को के शेयरों में 27% की बढ़ोतरी हुई, जो इससे बेहतर प्रदर्शन था एफटीएसई 100 काफी अंतर से.

उसकी वजह यहाँ है।

ठोस बिक्री

पहली छमाही के अंतरिम नतीजों ने काफी संभावनाएं दिखाईं। समूह की बिक्री 8.9% बढ़ी और समायोजित परिचालन लाभ 14% बढ़कर £1.48 बिलियन हो गया, जो विश्लेषकों की उम्मीदों से बेहतर था।

यह आशंका कि बढ़ी हुई वेतन और ऊर्जा लागत का कंपनी के प्रदर्शन पर असर पड़ सकता है, निराधार साबित हुई।

अब तक के साक्ष्यों से पता चलता है कि टेस्को ने मुद्रास्फीति के माहौल को सराहनीय ढंग से पार कर लिया है। शायद इसका सबसे स्पष्ट संकेत बोर्ड का उन्नत FY23 खुदरा समायोजित परिचालन लाभ पूर्वानुमान है। टेस्को को अब अनुमान है कि वह £2.6bn और £2.7bn के बीच डिलीवरी करेगा, जो पिछले £2.5bn अनुमान से अधिक है।

Q3 और क्रिसमस ट्रेडिंग विवरण 11 जनवरी को आने वाला है। इससे इस बात की और जानकारी मिलनी चाहिए कि महत्वपूर्ण त्योहारी अवधि में सुपरमार्केट का प्रदर्शन कैसा रहा।

हर छोटी चीज़ मदद करती है

जबकि खुदरा परिचालन व्यवसाय का मूल बना हुआ है, टेस्को को सभी सिलेंडरों पर सक्रिय होते देखना उत्साहजनक है।

इसके पास थोक वितरक बुकर का भी स्वामित्व है। खानपान की मात्रा में वृद्धि से इस शाखा को मदद मिली है, जिसने 7.5% की समान बिक्री वृद्धि प्रदान की है।

इसके अलावा, टेस्को बैंक को उच्च ब्याज दरों से लाभ हुआ है। यह विभाजन ठोस आकार में दिखता है, जो उपयोगी विविधीकरण और समूह के धनुष को एक और डोर प्रदान करता है।

प्रतियोगिता

प्रतिद्वंद्वी खुदरा विक्रेताओं से प्रतिस्पर्धी खतरे टेस्को शेयर की कीमत के सामने एक प्रमुख जोखिम हैं। ब्रिटेन का किराना बाज़ार बेहद कमज़ोर है और मार्जिन बहुत तंग है। जर्मन डिस्काउंटर्स एल्डि और लिडल की उपस्थिति ने घरेलू खुदरा विक्रेताओं के लिए जीवन को और अधिक कठिन बना दिया है।

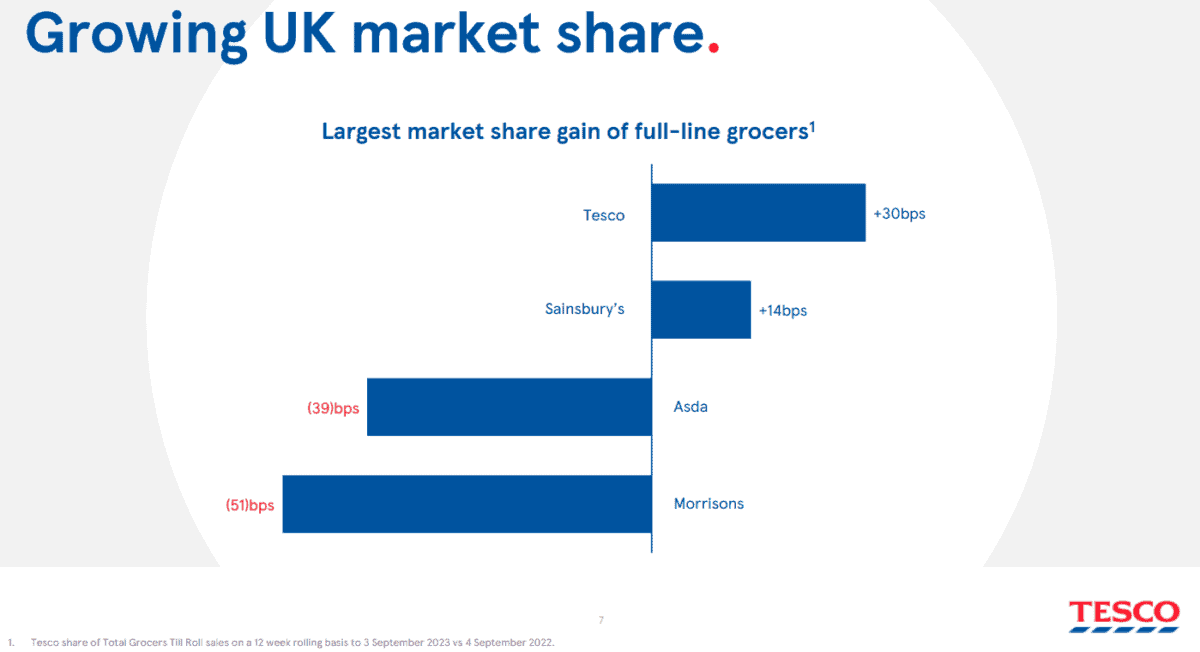

उन्होंने कहा, टेस्को ने अपनी बाजार हिस्सेदारी 27% से ऊपर बनाए रखने के लिए अच्छा काम किया है। सैकड़ों उत्पादों के लिए एल्डी मूल्य-मिलान रणनीति फलदायी प्रतीत होती है। टेस्को की बैलेंस शीट की ताकत उसकी अधिक लीवरेज वाली प्रतिस्पर्धा के मुकाबले यहां एक फायदा है।

हालाँकि, मुझे प्रतिस्पर्धी परिदृश्य को लेकर चिंताएँ हैं। एक पूर्ण मूल्य युद्ध कंपनी की भारी जेब के बावजूद, उसकी लाभप्रदता पर महत्वपूर्ण दबाव डालेगा। इसके अलावा, टेस्को के प्रतिद्वंद्वियों के बीच कोई भी संभावित विलय बाजार को बाधित कर सकता है और संभावित रूप से शेयर मूल्य वृद्धि को सीमित कर सकता है।

माना, कुछ साल पहले, प्रतिस्पर्धा और बाजार प्राधिकरण ने एक प्रस्तावित गठजोड़ को रद्द कर दिया था सेन्सबरी का और असदा. फिर भी, नियामक भविष्य के प्रस्तावों पर समान दृष्टिकोण नहीं रख सकता है।

अपस्फीति

अंत में, चिंताएं हैं कि जैसे-जैसे मुद्रास्फीति अपस्फीति में बदल जाती है, पूरे क्षेत्र में लाभ मार्जिन पर दबाव पड़ सकता है।

टेस्को ने उच्च मुद्रास्फीति दर को अच्छी तरह से प्रबंधित किया है, इसलिए मुझे बोर्ड की इस नई चुनौती का सामना करने की क्षमता पर भरोसा है।

बहरहाल, संभावित निवेशकों को ध्यान देना चाहिए कि अपस्फीति के रुझान से दीर्घकालिक जोखिम उत्पन्न हो सकते हैं।

2024 में खरीदने लायक स्टॉक?

जैसे-जैसे व्यापारिक स्थितियां विकसित होंगी, मैं टेस्को के परिणामों की निगरानी करूंगा ताकि यह जांचा जा सके कि यह सही रास्ते पर है। आख़िरकार, इसे कई जोखिमों का सामना करना पड़ता है।

हालाँकि, रिटेलर वर्तमान में एक अच्छी तरह से संचालित व्यवसाय की तरह दिखता है। मुझे लगता है कि इसकी अच्छी संभावना है कि यह 2024 में पिछले साल के प्रभावशाली प्रदर्शन को दोहरा सकता है। साथ ही, इसमें एक स्वादिष्ट लाभांश भी है।

यदि मेरे पास पहले से ही टेस्को के शेयर नहीं होते, तो मैं आज कुछ खरीद लेता।

[ad_2]

Source link

")

{kind=link}