[ad_1]

मास्टरकार्ड स्टॉक (एनवाईएसई:एमए) चक्रवृद्धि रिटर्न देने का अद्भुत ट्रैक रिकॉर्ड रखता है। वीज़ा के साथ कार्ड प्रसंस्करण स्थान को डुओपोलाइज़ करना (एनवाईएसई:वी), कैशलेस समाज की ओर बदलाव और बढ़ते उपभोक्ता खर्च के रुझान का लाभ उठाते हुए, मास्टरकार्ड सहजता से विकसित हुआ है। इसके उच्च-मार्जिन व्यवसाय मॉडल के साथ संयुक्त पुनर्खरीद ईपीएस वृद्धि में सहायता करते हुए, एमए स्टॉक एक कंपाउंडिंग मशीन के रूप में विकसित हो गया है – पिछले दशक में 21.5% का वार्षिक रिटर्न दर्ज किया गया है – यह प्रवृत्ति जारी रहने के लिए तैयार है।

इस प्रकार, मैं स्टॉक को लेकर आश्वस्त हूं।

अर्थव्यवस्था गर्म बनी हुई है, मास्टरकार्ड के विकास को बढ़ावा मिल रहा है

निवेशकों के लिए, और शायद फेड के लिए भी, आश्चर्य की बात है कि अर्थव्यवस्था ने 2022 और 2023 की तेज ब्याज दरों में बढ़ोतरी के बावजूद गर्म रहकर उम्मीदों को खारिज कर दिया है। पिछली 14 तिमाहियों में से 13 में उपभोक्ता खर्च बढ़ा है। इस पूरी अवधि में, बेरोज़गारी लगातार 4% से नीचे बनी हुई है, फरवरी की दर 3.9% पर है। इसके साथ ही फरवरी में मुद्रास्फीति 3.2% रही। निश्चित रूप से, यह फेड के आदर्श लक्ष्य से अधिक है, लेकिन यह अभी भी प्रबंधनीय सीमा के भीतर है।

इस डेटा को देखते हुए, यह सुझाव देना अनुचित नहीं है कि फेड ने संभवतः बहुप्रतीक्षित सॉफ्ट लैंडिंग परिदृश्य हासिल कर लिया है, या हासिल करने की राह पर है। ऐसा प्रतीत होता है कि इस माहौल में भी, अर्थव्यवस्था की मजबूती को देखते हुए, ब्याज दरों को प्रारंभिक अनुमान से अधिक लंबी अवधि तक ऊंचे स्तर पर बनाए रखने की आवश्यकता होगी। किसी भी स्थिति में, अमेरिकी अर्थव्यवस्था जिस अविश्वसनीय लचीलेपन का प्रदर्शन कर रही है, वह मास्टरकार्ड के विकास को बढ़ावा दे रही है। इससे भी बेहतर, वॉल स्ट्रीट के सर्वसम्मति अनुमानों के आधार पर यह प्रवृत्ति जारी रहने के लिए तैयार है।

उदाहरण के लिए, वित्त वर्ष 2023 में, मास्टरकार्ड ने रिकॉर्ड किया राजस्व वृद्धि 13% से $25.1 बिलियन. आपको यह दिखाने के लिए कि मास्टरकार्ड की गति कितनी जबरदस्त है, ध्यान रखें कि यह दोहरे अंक की राजस्व वृद्धि दर वित्त वर्ष 2022 की 18% और वित्त वर्ष 2021 की महामारी-पुनर्प्राप्ति-संक्रमित 23% की वृद्धि के बाद आई है।

फिर, यह वृद्धि समग्र अर्थव्यवस्था में मजबूत बुनियादी सिद्धांतों से प्रेरित है। श्रम बाजार के मजबूत रहने और बेरोजगारी कम रहने के कारण, बढ़ती मजदूरी और बढ़ता खर्च मास्टरकार्ड की शीर्ष पंक्ति को बढ़ावा दे रहा है। आप सीमा पार से भुगतान को देखकर उपभोक्ता खर्च में ताकत भी देख सकते हैं, जिसकी मात्रा पिछले साल 24% बढ़ी। यात्रा उद्योग की विवेकाधीन प्रकृति का मतलब है कि मजबूत सीमा पार भुगतान मात्रा जोरदार विवेकाधीन खर्च का संकेत देती है।

वॉल स्ट्रीट का अनुमान है कि मास्टरकार्ड कम से कम अगले कुछ वर्षों तक तुलनीय दरों पर राजस्व बढ़ाना जारी रखेगा। आम सहमति राजस्व अनुमान वित्त वर्ष 2024, वित्त वर्ष 2025 और वित्त वर्ष 2026 में क्रमशः 12.0%, 12.6% और 12.3% की वृद्धि का सुझाव देते हैं। मार्जिन विस्तार और बायबैक की संभावना के साथ, मास्टरकार्ड की कमाई, और इस प्रकार, स्टॉक की कीमत, निकट भविष्य के लिए चक्रवृद्धि बनाए रखने के लिए तैयार है।

उच्च मार्जिन, बायबैक, कुल रिटर्न संभावनाओं को संयोजित करने के लिए

यह कहना कि मास्टरकार्ड का मार्जिन अधिक है, एक अतिशयोक्ति है। अपने व्यवसाय मॉडल की घर्षण रहित, रॉयल्टी जैसी प्रकृति के कारण, कंपनी का सकल मार्जिन अनिवार्य रूप से 100% है। जबकि कंपनी R&D और SG&A पर काफी खर्च करती है, ऑपरेटिंग मार्जिन लगातार 50% से ऊपर रहता है। बिजनेस मॉडल की मापनीयता के कारण मास्टरकार्ड के लाभ मार्जिन का विस्तार करना भी आसान है। पिछले साल मास्टरकार्ड का ऑपरेटिंग मार्जिन 55.2% से बढ़कर 55.8% हो गया।

साथ ही, मास्टरकार्ड की चल रही बायबैक ईपीएस वृद्धि को बढ़ावा दे रही है। कंपनी ने पिछले साल लगभग 9.1 बिलियन डॉलर मूल्य का स्टॉक वापस खरीदा था। हालाँकि इससे लगभग 2% की बायबैक उपज हो सकती है, मास्टरकार्ड द्वारा बड़े पैमाने पर अपनी उच्च विकास दर को बनाए रखने के कारण बायबैक लंबी अवधि में अत्यधिक वृद्धिशील साबित हुआ है। संदर्भ के लिए, कंपनी ने 2011 से अपने लगभग 29% शेयर पुनर्खरीद और रिटायर कर दिए हैं।

ये रुझान जारी रहने के लिए तैयार हैं, जो कंपनी के जोरदार विकास दर अनुमानों के साथ मिलकर, ईपीएस को बढ़ाने की उम्मीद करते हैं और इस प्रकार, रिटर्न देते हैं। विशेष रूप से, सर्वसम्मत ईपीएस अनुमान 17% की पांच साल की सीएजीआर का अनुमान लगाता है, जिसका अर्थ है कि मध्यम अवधि में ईपीएस वृद्धि पहले बताए गए राजस्व वृद्धि अनुमान से अधिक होने की उम्मीद है।

कोई यह तर्क दे सकता है कि प्रभावशाली ईपीएस वृद्धि पूर्वानुमानों के बावजूद मास्टरकार्ड का प्रीमियम मूल्यांकन स्टॉक की कुल रिटर्न संभावनाओं को सीमित कर सकता है। फिर भी, मैं असहमत होऊंगा. मेरे विचार से मास्टरकार्ड स्टॉक सस्ता नहीं है, लेकिन महंगा भी नहीं है। इस वर्ष अपेक्षित ईपीएस के 33 गुना पर, मेरा मानना है कि इस तरह के आशावादी मध्यम अवधि के ईपीएस पूर्वानुमान और इस तथ्य को देखते हुए कि यह दुनिया में सबसे गहरी खाई वाले व्यवसायों में से एक है, मास्टरकार्ड को कमोबेश उचित मूल्य दिया गया है।

यह देखते हुए कि मास्टरकार्ड ने ऐतिहासिक रूप से प्रीमियम पर कारोबार किया है, भविष्य में रिटर्न कंपनी की अंतर्निहित दोहरे अंकों की वृद्धि के अनुरूप बढ़ने की संभावना है, जो अनिवार्य रूप से एक आशाजनक मध्यम अवधि के कुल रिटर्न आउटलुक का संकेत देता है।

विश्लेषकों के अनुसार, क्या एमए स्टॉक खरीदना उचित है?

स्टॉक पर वॉल स्ट्रीट के दृष्टिकोण को देखते हुए, मास्टरकार्ड ने पिछले तीन महीनों में सौंपी गई 28 खरीदें और एक होल्ड अनुशंसा के आधार पर एक मजबूत खरीद सर्वसम्मति रेटिंग बनाए रखी है। $515 पर, औसत एमए स्टॉक मूल्य लक्ष्य इसका तात्पर्य 6.9% उल्टा संभावित है।

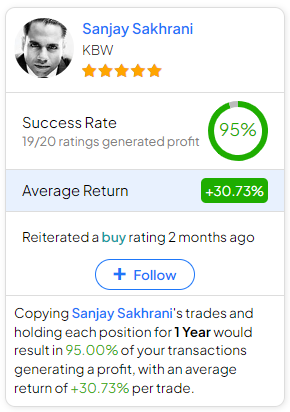

यदि आप सोच रहे हैं कि यदि आप एमए स्टॉक खरीदना और बेचना चाहते हैं तो आपको किस विश्लेषक का अनुसरण करना चाहिए, तो स्टॉक को कवर करने वाले सबसे लाभदायक विश्लेषक (एक साल की समय सीमा पर) केबीडब्ल्यू के संजय सखरानी हैं, जिनका प्रति रेटिंग औसत रिटर्न 30.73% है। और 95% सफलता दर। अधिक जानने के लिए नीचे दी गई छवि पर क्लिक करें।

टेकअवे

अंत में, मेरा मानना है कि कार्ड प्रसंस्करण उद्योग में मास्टरकार्ड का प्रभुत्व, एक अनुकूल आर्थिक परिदृश्य के साथ, स्टॉक को निरंतर लाभ की स्थिति में रखता है। निस्संदेह, मास्टरकार्ड की मजबूत राजस्व वृद्धि संभावनाएं, मजबूत उपभोक्ता खर्च प्रवृत्तियों से प्रेरित, और यहां तक कि अधिक आशाजनक ईपीएस विकास संभावनाएं एक कंपाउंडिंग मशीन के रूप में इसकी स्थिति को मजबूत करती हैं। इस प्रकार, भले ही मूल्यांकन वास्तव में ऐसा लगता है कि इसमें प्रीमियम है, लंबी अवधि के निवेशकों को अच्छा इनाम मिलने की संभावना है।

[ad_2]

Source link

{kind=link}