[ad_1]

जेनरेटिव एआई (जेनएआई) में 1 के क्षेत्रों में अंडरराइटर्स को मूल्यवान अंतर्दृष्टि प्रदान करके बीमा उद्योग को बदलने की क्षमता है। जोखिम नियंत्रण, 2) भवन और स्थान का विवरण और 3) बीमाकृत संचालन. यह तकनीक अंडरराइटर्स को सबमिशन प्रक्रिया में अधिक मूल्य की पहचान करने और बेहतर गुणवत्ता, अधिक लाभदायक अंडरराइटिंग निर्णय लेने में मदद कर सकती है। कैट मॉडलिंग से बढ़ी हुई रेटिंग सटीकता का मतलब बेहतर, अधिक सटीक मूल्य निर्धारण और कम प्रीमियम रिसाव है। इस पोस्ट में, हम बीमा उद्योग में अवसर क्षेत्रों, GenAI क्षमता और GenAI के उपयोग के संभावित प्रभाव का पता लगाएंगे।

1) जोखिम नियंत्रण अंतर्दृष्टि सामग्री डेटा पर क्षेत्र

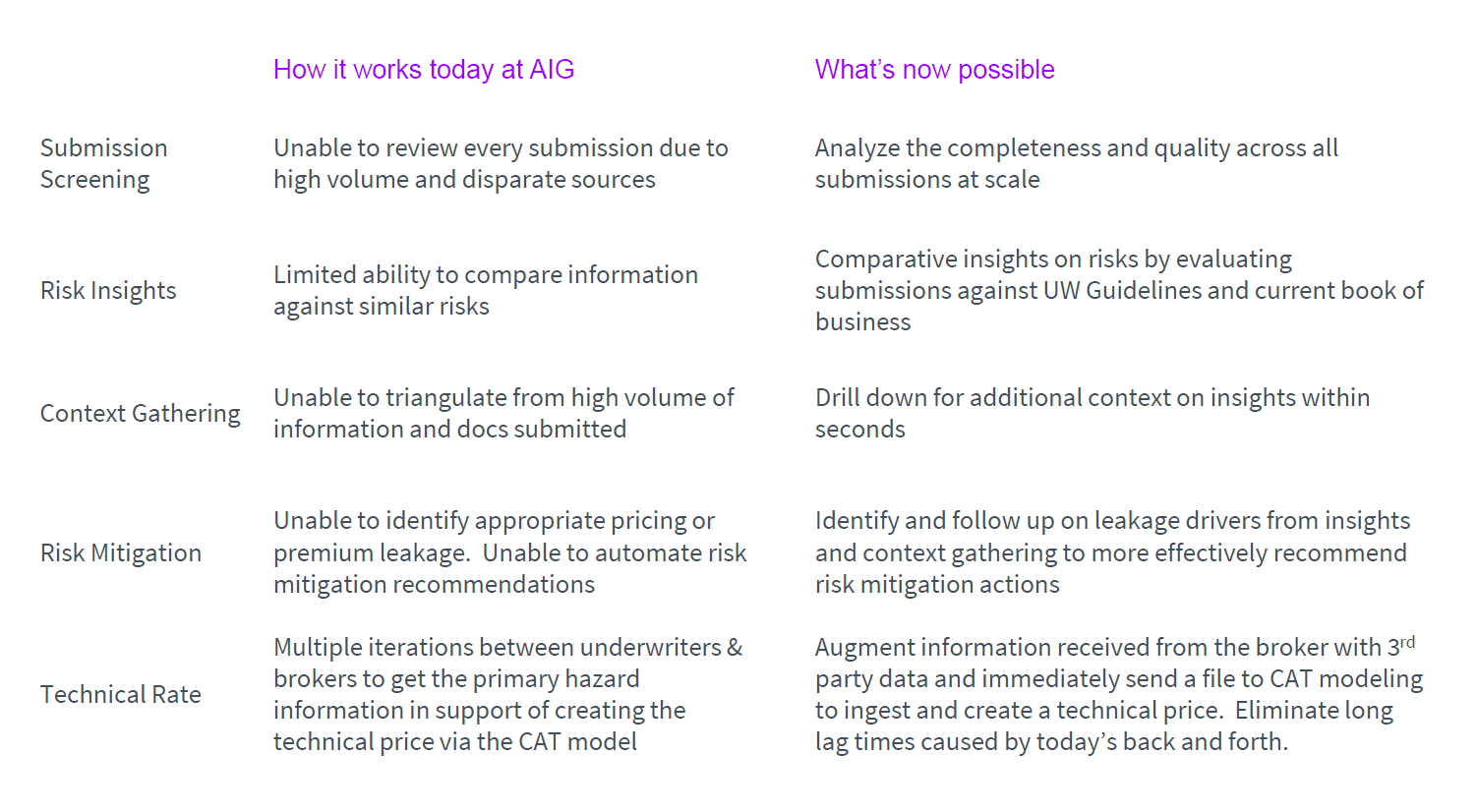

जेनरेटिव एआई अनुमति देता है आरआईस्क नियंत्रण विश्लेषण अंतर्दृष्टि को नुकसान की रोकथाम के उपायों के साथ-साथ नुकसान की संभावना को कम करने के लिए उन नियंत्रणों की प्रभावशीलता को दिखाने के लिए उजागर किया जाना चाहिए। ये सूचित अंडरराइटिंग निर्णयों के लिए महत्वपूर्ण हैं और उन क्षेत्रों को संबोधित कर सकते हैं जो लगातार छूट जाते हैं या डेटा एकत्र करने में अंडरराइटर्स के लिए समस्या बिंदु होते हैं। वर्तमान में जब सबमिशन स्क्रीनिंग की बात आती है, तो उच्च मात्रा और असमान स्रोतों के कारण हामीदार प्रत्येक सबमिशन की समीक्षा करने में असमर्थ होते हैं। जेनरेटिव एआई उन्हें इसकी अनुमति देता है बड़े पैमाने पर सभी प्रस्तुतियों की पूर्णता और गुणवत्ता का विश्लेषण करें। इसका मतलब यह है कि वे समान जोखिमों के विरुद्ध जानकारी की तुलना करने की सीमित क्षमता से एक ऐसे परिदृश्य की ओर बढ़ते हैं जहां उनके पास यूडब्ल्यू दिशानिर्देशों और व्यवसाय की वर्तमान पुस्तक के विरुद्ध सबमिशन का मूल्यांकन करके जोखिमों पर तुलनात्मक अंतर्दृष्टि होती है।

जेनरेटर एआई क्या कर सकता है:

- समग्र जोखिम और वाहकों की भूख और बुक के साथ इसके संरेखण का एक व्यापक विवरण तैयार करें

- लापता सामग्री डेटा को चिह्नित करना, सोर्सिंग और पहचान करना आवश्यक है

- अद्यतन किए गए डेटा के लिए वंश का प्रबंधन करना

- सहायक स्रोतों टीपीए/बाह्य डेटा से समृद्ध करना (उदाहरण के लिए, बीमाधारक के संचालन के लिए सार्वजनिक रूप से सूचीबद्ध उत्पाद/सेवाएं)ations)

- उन अतिरिक्त स्रोतों के विरुद्ध सबमिशन डेटा को मान्य करना (उदाहरण के लिए, वनस्पति प्रबंधन/भवन और छत निर्माण सामग्री की निकटता के सत्यापन के लिए भू-स्थानिक डेटा)

इस तरह से तीसरे पक्ष के डेटा के साथ एक सबमिशन पैकेज को संश्लेषित करने से इसे एक सार्थक, आसानी से उपभोग करने वाले तरीके से प्रस्तुत किया जा सकता है जो अंततः निर्णय लेने में सहायता करता है। ये सभी ई कर सकते हैंतेजी से सक्षम होना, मूल्य निर्धारण में सुधार और जोखिम कम करने की सिफ़ारिशें। ब्रोकर से प्राप्त जानकारी को तीसरे पक्ष के डेटा के साथ बढ़ाने से अंडरराइटर्स और ब्रोकरों के बीच आज के लेन-देन के कारण होने वाला लंबा अंतराल भी समाप्त हो जाता है। यह हर सबमिशन के साथ-साथ तुरंत हो सकता है, पूरे पोर्टफोलियो में सेकंड के भीतर प्राथमिकता दी जा सकती है। एक सप्ताह के दौरान एक हामीदार जो कर सकता है वह सूचित, संरचित सिफारिशें करते समय तुरंत और लगातार किया जा सकता है। हामीदार सबमिशन विवरण के आधार पर तुरंत नियंत्रण अंतराल का पता चल जाएगा और जहां महत्वपूर्ण कमियां/अंतराल मौजूद हो सकते हैं जो नुकसान की संभावना और तकनीकी मूल्य निर्धारण को प्रभावित कर सकते हैं। बेशक, टीफिर इस पर प्रत्येक बीमाधारक की व्यक्तिगत जोखिम लेने की भूख के अनुरूप विचार किया जाना चाहिए। ये सुधार अंततः अत्यधिक प्रीमियम के बिना अधिक जोखिम लिखने की क्षमता पैदा करते हैं; हाँ कहने के लिए जब आप अन्यथा नहीं कह सकते थे।

2) भवन और स्थान विवरण अंतर्दृष्टि जोखिम जोखिम सटीकता में सहायता करते हैं

आइए लेते हैं कई संपत्तियों वाली एक रेस्तरां श्रृंखला का उदाहरण जिसे हमारा बीमा वाहक बिल्डिंग विवरण अंतर्दृष्टि को दर्शाने के लिए हामीदारी कर रहा है. यह रेस्तरां श्रृंखला टाम्पा, फ्लोरिडा जैसे कैट-प्रवण क्षेत्र में है। इन जानकारियों का उपयोग सबमिशन के पूरक के रूप में कैसे किया जा सकता है ताकि यह सुनिश्चित किया जा सके कि हामीदार के पास इस स्थान से जुड़े जोखिम जोखिम की सटीक भविष्यवाणी करने के लिए पूरी तस्वीर हो? फेमा के राष्ट्रीय जोखिम सूचकांक के अनुसार, टाम्पा के लिए उच्च जोखिम वाले खतरे तूफान, बिजली और बवंडर हैं। इस उदाहरण मेंद बीमा वाहक के पास था निम्न कारणों से रेस्तरां में मध्यम जोखिम स्तर लागू किया गया:

- पिछली सुरक्षा निरीक्षण विफलता

- तूफान सुरक्षा इकाइयों की कमी

- पिछले रखरखाव विफलता और हानि की घटना के बीच एक संभावित लिंक

जिससे खतरा बढ़ गया।

दूसरी ओर, इन खतरों की तैयारी में, रेस्तरां ने कई शमन उपाय लागू किए थे:

- प्रत्येक कर्मचारी के लिए अनिवार्य तूफान प्रशिक्षण

- हर खिड़की पर धातु के स्टॉर्म शटर

- फर्नीचर, साइनेज और अन्य ढीली वस्तुओं जैसी बाहरी वस्तुओं को सुरक्षित किया जो तेज़ हवाओं में प्रक्षेप्य बन सकती हैं

इन सभी को यह दर्शाते हुए सबमिशन में जोड़ा गया था कि जोखिम को कम करने के लिए उनके पास आवश्यक प्रतिक्रिया उपाय थे।

जबकि भवन विवरण अंतर्दृष्टि यह उजागर करती है कि वास्तव में किस चीज़ का बीमा किया जा रहा है, स्थान विवरण अंतर्दृष्टि उस संदर्भ को दर्शाती है जिसमें इमारत संचालित होती है। आरभवन मूल्यांकन और सुरक्षा निरीक्षण रिपोर्ट से आईएससी नियंत्रण विश्लेषण उजागर होता है अंतर्दृष्टि दर्शाती है कि कौन से स्थान शीर्ष हानि वाले ड्राइविंग स्थान हैं, क्या पिछले नुकसान कवर किए गए जोखिम या नियंत्रण की कमी का परिणाम थे, और नियंत्रण प्रणालियों की पर्याप्तता थी। उदाहरण के लिए, रेस्तरां श्रृंखला के मामले में, यह के पास अपनी स्वयं की तूफान सुरक्षा इकाइयाँ नहीं थीं, लेकिन विस्तृत भू-स्थान डेटा के अनुसार, इमारत निकटतम अग्निशमन केंद्र से लगभग 3 मील दूर स्थित है। वास्तव में इसका मतलब यह है कि संदर्भ एकत्र करने के संदर्भ में, हामीदार जमा की गई जानकारी और दस्तावेज़ों की उच्च मात्रा से त्रिकोणीकरण करने में असमर्थ होने से सेकंड के भीतर अंतर्दृष्टि पर अतिरिक्त संदर्भ के लिए ड्रिल करने में सक्षम होने की ओर बढ़ते हैं। यह बदले में हामीदारों को जोखिम शमन कार्यों की अधिक प्रभावी ढंग से सिफारिश करने के लिए अंतर्दृष्टि और संदर्भ एकत्रण से रिसाव चालकों की पहचान करने और उनका पालन करने की अनुमति देता है।

3) संचालन अंतर्दृष्टि अतिरिक्त जोखिम नियंत्रण के लिए सिफ़ारिशें प्रदान करने में सहायता करें

बीमित संचालन विवरण ब्रोकर सबमिशन, वित्तीय विवरण और ब्रोकर द्वारा एकॉर्ड फॉर्म / एप्लिकेशन में किन पहलुओं को शामिल नहीं किया गया है, से जानकारी को संश्लेषित करता है। टीवह खतरा ग्रेड बीमाधारक के संचालन से जुड़े प्रत्येक स्थान और प्रमुख और द्वितीयक एसआईसी कोड भी प्रदान किए जाएंगे। इस से, कुल जोखिम की तुलना में नुकसान के इतिहास और शीर्ष हानि वाले ड्राइविंग स्थानों की तत्काल दृश्यता सक्षम हो जाएगी।

यदि हम फिर से अपनी रेस्तरां श्रृंखला का उदाहरण लेते हैं, तो इस तथ्य के कारण इसे उपरोक्त ‘मध्यम’ के बजाय ‘उच्च’ जोखिम मूल्य के लिए जिम्मेदार ठहराया जा सकता है। कि स्थान में संभावित जोखिम हैं, उदाहरण के लिए खानपान वितरण संचालन। ऑपरेशन एक्सपोज़र का विश्लेषण करके, हम इस प्रकार खानपान में उच्च जोखिम की पहचान करते हैं:

अधिकतम अधिभोग 1000 व्यक्तियों तक है, और यह एक शॉपिंग कॉम्प्लेक्स में स्थित है। पिछले 10 वर्षों में दावों की संख्या और औसत दावा राशि भी दुर्घटनाओं, संपत्ति क्षति और दायित्व मुद्दों के लिए उच्च जोखिम का संकेत दे सकती है। हालाँकि कुछ जोखिम नियंत्रण लागू किए गए होंगे जैसे कि OSHA अनुरूप प्रशिक्षण, सुरक्षा गार्ड, तूफान और अग्नि ड्रिल प्रतिक्रिया प्रशिक्षण हर 6 महीने में हो सकते हैंएफखानपान संचालन के लिए विशिष्ट जोखिम नियंत्रण और बाहरी खुली आग पिज्जा भट्टी के लिए अग्नि सुरक्षा उपायों जैसे अन्य नियंत्रणों की आवश्यकता है।

यह पूरक जानकारी वास्तविक जोखिम जोखिम की गणना करने और ग्राहक की स्थिति को सही जोखिम स्तर बताने में अमूल्य है।

अधिक लाभदायक अंडरराइटिंग निर्णयों से परे जेनेरिक एआई को लाभ

अधिक लाभदायक हामीदारी निर्णयों में सहायता करने के साथ-साथ, ये अंतर्दृष्टि अतिरिक्त मूल्य प्रदान करती हैं जैसे वे नए हामीदारों को (काफी कम समय में) डेटा/दिशानिर्देशों और जोखिम अंतर्दृष्टि को समझना सिखाएं। वे प्रत्येक जोखिम के लिए सीएटी मॉडल में सभी पूर्ण, सटीक सबमिशन डेटा खींचकर एनालिटिक्स/रेटिंग सटीकता में सुधार करते हैं और वे बीमांकिक/मूल्य निर्धारण/के बीच महत्वपूर्ण मंथन को कम करते हैं। जोखिम सूचना पर हामीदारी.

कृपया नीचे देखें a हामीदारी में जनरल एआई के संभावित प्रभाव का पुनर्कथन सारांश:

हमारे हाल में हर किसी के लिए एआई परिप्रेक्ष्य में, हम इस बारे में बात करते हैं कि जेनेरिक एआई कैसे काम को बदल देगा और व्यवसाय को नया रूप देगा। ये तो बस 3 तरीके हैं बीमा हामीदार जेनरेटिव एआई से अंतर्दृष्टि प्राप्त कर सकते हैं। यह देखने के लिए इस स्थान को देखें कि जेनरेटिव एआई आने वाले दशक में बीमा उद्योग को कैसे बदल देगा।

यदि आप अधिक विस्तार से चर्चा करना चाहते हैं, तो कृपया मुझसे संपर्क करें यहाँ.

अस्वीकरण: यह सामग्री सामान्य सूचना उद्देश्यों के लिए प्रदान की गई है और इसका उपयोग हमारे पेशेवर सलाहकारों के साथ परामर्श के स्थान पर करने का इरादा नहीं है। कॉपीराइट© 2024 एक्सेंचर। सर्वाधिकार सुरक्षित। एक्सेंचर और इसका लोगो एक्सेंचर के पंजीकृत ट्रेडमार्क हैं।

[ad_2]

Source link

{kind=link}